どうもRSです!

不動産の売却を検討する際、ご自宅がいくらで売却できるのかについては非常に気になるポイントだと思います。

不動産の売却価格を知るための方法として不動産会社に売却査定の依頼をすると思いますが、不動産の価格は景気の動向や市場の需要と供給のバランスに大きく影響されますので、不動産のプロであってもドンピシャの査定額を算出することは難しいです。

とはいえ、不動産の価格を算出する上で参考となる指標や、不動産の評価のポイントなどがありますので、今回は皆様のご自宅、中古戸建ての売却価格を検討する上で、そのヒントになるようなお話をしてみたいと思います。

今回の記事はこんな方におすすめの記事です。

- 自分で自宅の売却価格を調べたい

- 不動産の価格の指標にはどんなものがあるか知りたい

- 不動産の価格を算出する上でのポイントを知りたい

地価公示

まずは、土地の評価額の参考となる指標からご紹介致します。

地価公示とは、地価公示法という法律に基づいて国土交通省が毎年1月1日時点における各エリアの標準地の正常な価格を3月に公示しているものです。

地価公示価格は以下のサイトから誰でも閲覧が可能です。

上記HP上の個別地点(標準地)の検索 > 不動産情報ライブラリから、ご自宅の近隣エリアを検索すると地価公示価格が多数地図にプロットされており、㎡あたりの価格が記載されております。

プロットされている記号をクリックすると更に詳細が確認でき、吹き出し中に記載されている「詳細表示」をクリックすると地価を鑑定評価した際の項目等が表示されます。

上記HPに記載されている地価公示価格は、あくまでも標準的な価格であり市場で実際に取引されている価格とは異なりますので、参考程度に留めておきましょう。

なお、一般的に実際の取引価格(実勢価格)は、地価公示価格の1.1〜1.2倍と言われておりますが、この考え方は当てにならないことが多いです。土地の状態や需給の関係で価格は大きく変わってきます。ただ、何の基準もないよりは良いですので、あくまで参考価格として算出しておくのも手だと思います。

実勢価格(あくまで参考)の計算式:地価公示価格 × 1.1(又は、1.2) × 土地面積(㎡)

また、上記の地下公示価格よりも参考になる情報としては、ページ下部に掲載してる「地価調査価格グラフ」です。これは地価がどのように推移してきたかを棒グラフで表しております。

過去に遡って確認ができますので、現状の地価が上昇傾向なのか、横ばいなのか、はたまた下落傾向にあるのかが朧げに推測できます。地価の動向によって売却価格に調整を加えるヒントになると思います。

路線価

次も土地の評価額の参考となる指標のご紹介です。

路線価とは、国税庁が毎年7月に公開している土地等の評価額の基準となる指標です。上記路線価は相続税等の申告及び、課税の公平を図る観点から作成されております。

路線価には、相続税路線価と固定資産税路線価の2つの指標があり、それぞれ相続税と固定資産税を算出する際の評価額の基準となっております。

また、上記2つの路線価は地価公示価格とリンクしており、相続税路線価は地価公示価格の8割、固定資産税路線価は7割を目途※1とされています。

※1 固定資産税評価基準 第12節 経過措置 第1項参照

路線価は以下のHPで公開されております。

路線価図・評価倍率表(クリックすると路線価のHPへ移動します。)

HP上の日本地図をクリックすると確認したいエリアの路線価が確認できます。対象となる土地の前面の道路に記載してあるのが路線価で1㎡あたりの金額が記載されております。2方向からの道路に接している角地の場合は、金額が高い方を基準に評価することとなります。なお、このHPに掲載されている路線価は、相続税路線価になります。

エリアによっては路線価が表示されておらず、代わりに「倍率地域」という記載がある場合があります。その地域の土地の評価額は路線価ではなく、固定資産税評価額を基準として求めることとなります。

評価倍率の確認方法ですが、上記トップページから市区町村までを選択した後、左側の欄外に「この市区町村の評価倍率表を見る」という黄色のバナーが表示されますので、そちらをクリックして下さい。エリアと土地の地目毎の評価倍率が掲載されております。この評価倍率を固定資産税評価額に乗じてその土地の評価額を算出します。

上記で確認した路線価を元に土地の評価額を算出するわけですが、正式な評価額の算出には、奥行価格補正や、角地の場合に考慮する側方路線加算率の計算が発生します。私の考えでは、算出する価格はあくまで参考価格になりますので、細かい計算は省いて問題ないと思っております。

路線価から土地の評価額を算出する場合の計算方法は以下の通りです。

路線価 × 土地の面積(㎡) = 土地の評価額

なお、路線価(相続税路線価)は、地価公示価格の約8割という関係性ですので、路線価を利用した実勢価格(あくまで参考)の計算方法は以下の通りとなります。

路線価 ÷ 0.8 × 1.1(又は1.2) × 土地の面積(㎡) = 実勢価格(あくまで参考)

路線価は市街地で取引が日常的に行われるエリアであれば、大抵の場合作成されておりますので、地価公示価格よりも汎用性があります。

土地の価格を算出する上で、地価公示価格よりも具体的な指標と言えるでしょう。

不動産価格の増価要因・減価要因

次は、不動産価格の指標ではないですが、不動産価格の増価要因および、減価要因についてご紹介します。

主に不動産が接する前面の道路と、不動産の敷地の地形・地勢の話になります。

1つ目は道路です。

不動産はその土地が接している道路の方位によって土地の価格が変わってきます。これは、日当たりが道路の方位によって大きく変わってくるからです。誰しも日当たりが悪いよりかは良い方がいいので、日当たりのいい道路付けの物件の需要が高まり、その結果、不動産の価格に差が生まれるという仕組みです。

一般的な人気順に道路の方位を並べるとこんな感じになります。

(人気がある)南道路 > 東道路 > 西道路 > 北道路 (人気がない)

あくまでも一般的な順位です。個人的な評価は度外視しております。東道路と西道路の順位は意見が分かれるところではありますが、朝日が入りやすい(東から昇ってくる)という理由から、どちらかというと東道路を選ばれる方が多いようです。

同じ分譲地内でも道路の方位によって価格が大幅に違っているのは、上記のような事情がある為ですね。

また、道路の幅員も不動産の価格に影響を与えます。

原則として建物を建てる場合、その不動産は4m幅以上の道路に2m以上接道しなければならないという、いわゆる、接道義務がありますので、ほとんどの不動産は4m以上の道路に接しておりますが、まれに4mを下回る幅員の道路に接している物件もあります。

道路の幅員については、広ければ広い程良いとされております。これは日当たりが良くなるのはもちろんですが、日常的な車両の通行の利便性が上がるという要因もあります。

4mを基準として幅員が増えるにつれて不動産の価値も上がる傾向にありますが、天井なしに上がるわけではないです。大体幅員6mまでが価格に影響を与える幅員の上限で、仮にそれ以上に幅員が増えたとしても増価要因にはならないことが多いです。

逆に4mを下回る幅員の道路は減価要因となります。具体的には道路後退※が片側しか完了していないような道路になります。

※道路後退とは、前面道路が4mに満たない幅員の場合、道路の中心から自分の土地側に2mの後退をしなければならない建築基準法上のルールのことです。道路後退が完了していない土地については、後退した部分を道路として提供することとなり、敷地の面積がその分減少することとなります。

2つ目は土地の地形・地勢です。

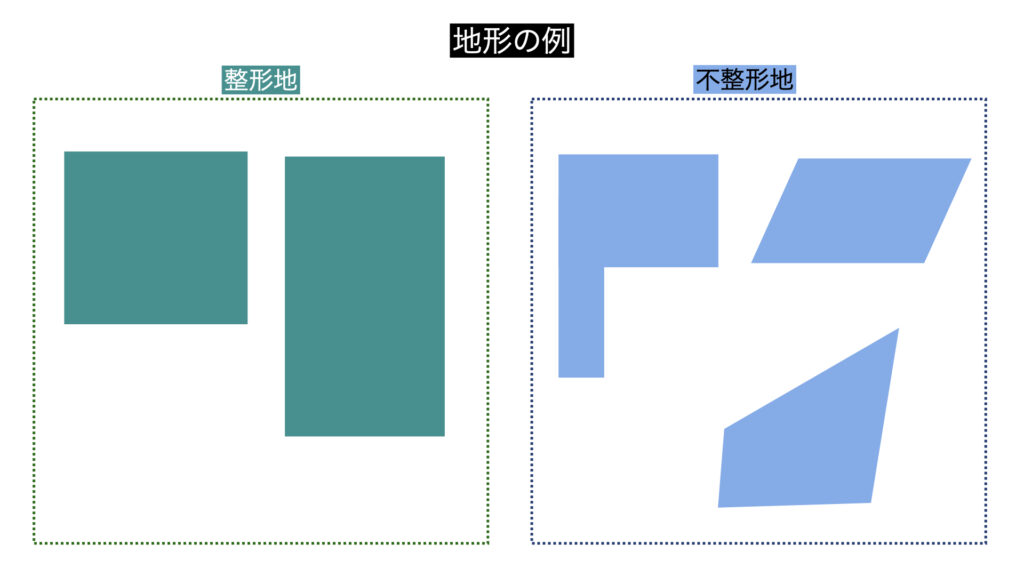

まずは土地の地形ですが、その土地がどのような形をしているかによって不動産の評価が変わってきます。いわゆる整形地・不整形地の分類になります。下記図面をご覧ください。

上記のは土地の地形を整形地および、不整形地に分類したものです。整形地の方が評価が高く、不整形地は評価が低くなります。理由としては、整形地の方が建物を建てる際、土地を余すことなく十分に活用できます。逆に不整形地は余分な土地が余ってしまったりと土地を十分に活用しづらい面がある為です。

また、2方向以上の道路に面している土地を角地といいますが、これは不動産の価格の増価要因となります。理由としては今までとほぼ同じですが、2方向以上からの採光が可能なので1方向の道路にのみ面している土地と比較すると日当たりが良くなることと、建築の際、角地緩和という建ぺい率を10%加算できる特例を受けることが可能な法律上の優遇があることが挙げられます。

次に土地の地勢ですが、これはその土地が平坦な土地なのか、または傾斜のある土地なのかという分類の話になります。

当然ですが平坦地と傾斜地を比較した場合、平坦地の方が評価が高いです。傾斜地の場合は建築の際、敷地内の土砂が崩落しないように擁壁という工作物を作らなければならない場合があり、土地の造成工事費用が高額になることがあります。その為、傾斜地の場合は土地の評価が下がる傾向があります。

建物価格の評価について

これまで解説してきた指標や不動産価格の増価要因・減価要因は、主に土地の評価額に関するものでした。

建物価格の評価、中古戸建ての場合は、原価法という鑑定評価の手法に基づく方法で計算されることが現状は主流となっております。

まず、原価法に基づく建物の減価額を計算します。理由は、建物は経年劣化により経済的な価値が減少していくからです。

①再調達原価 × ②経過年数 ÷ ③耐用年数 = ④建物の減価額

なお、①再調達原価は以下の式で計算されます。

⑤建物面積 × ⑥再調達原価(単価)

上記で算出された①再調達原価から、④建物の減価額を差し引くと、現在の建物の評価額が算出できます。

①再調達原価 ー ④建物の減価額 = 現在の建物評価額

③耐用年数は、税法上の木造住宅の耐用年数である22年を基準として、建物の評価によって、20〜25年の範囲で設定します。

ここの耐用年数を何年に設定するかは明確な基準がないので判断に迷うところですが、あえて基準をご提示するならば、いわゆるローコスト住宅の場合は20年、ハウスメーカー施工の場合は25年、それ以外は中央値の22年で決めてしまって良いと思います。正確な数字ではないので一つの考え方として参考にしてみて下さい。

⑤再調達原価(単価)については、これも明確な基準はありません。当然ですが、住宅メーカーによって建物に使用した部材や採用した工法、建築のコストは様々ですので建物毎で建築工事費用(単価)は異なります。

参考にできる指標としては、国税庁のHPで公開されている譲渡所得の申告時に使用する、「建物の標準的な建築価額表」という資料があります。(掲載されているHPはこちらから)

上記の国税庁のページ内のリンク(リンク先のページ下部【参考2】を参照)に建築年と構造別の㎡単価が記載されております。ちなみに・令和3年 ・木造/木骨モルタル造は、㎡単価172,200円と記載されております。この単価を参考に①再調達原価の試算が可能です。

なお、上記の指標は建物のグレードを考慮しない一律の建築価格になりますので、こちらの指標で算出された再調達価格についてもあくまでも参考程度の価格になります。その点はご注意ください。

仮に木造戸建住宅 耐用年数22年 経過年数10年 建物面積90㎡の建物の評価額を試算しますと以下のようになります。

まず、建物の①再調達原価を求めます。

90㎡ × 165,400円(H27年)=14,886,000円

次に、④建物の減価額を求めます。

14,886,000円 × 10年 ÷ 22年 =6,766,363円

最後に、現在の建物の評価額を求めます。

14,886,000円 ー 6,766,363円 = 8,119,637円

上記の結果、現在の建物の評価額は8,119,637円という結果となりました。

これで土地と建物の価格について、ある程度の精度に基づいた試算できると思います。

一連の計算で算出された価格をとりあえずの基準として、対象エリアの不動産市況に合わせた売却価格の調整を検討してみて下さい。

まとめ

今回は、中古戸建てを想定した売却価格の算出について解説してみました。

何の基準もなく不動産の売却価格を検討するよりは、ある程度の根拠のある金額を元にした方が実際の相場からの大きなズレが生じるリスクを回避できるのではないかと思います。

ただ重ねて申し上げますが、上記の指標等で算出した評価額は実際の取引価格とは異なりますので、あくまでも判断材料の一つに留めていただくようにして下さい。

以上、RSでした

コメント